Андрей Кузнецов, руководитель Группы компаний "СТОУН"

1 июля 2018 года для большинства россиян запомнится выходом сборной в четвертьфинал Чемпионата Мира по футболу, а для игроков рынка недвижимости эта дата – переход Рубикона. В силу вступили первые поправки, призванные избавить страну от новых обманутых дольщиков. Жизнь застройщиков уже никогда не будет прежней и это озадачило даже крупные компании.

Основная цель всех изменений выглядит справедливой, обоснованной, дело в том, что даже во время существования закона, полностью регулирующего эту сферу, появляются обманутые дольщики. Только в ноябре 2016 года Генпрокуратура РФ насчитала порядка 40 тысяч таких граждан по всей стране. Но, эксперты «Минченко консалтинг», оценивая источники и риски протестной активности в апреле 2018 года, отмечают, что официальные данные сильно занижены. Только в Краснодарском крае число людей, оставшихся без жилья, составляет порядка 20 тысяч (вместо официально подтвержденного 941 человека). Таким образом, положительная динамика сокращения числа обманутых дольщиков с 2012 в 2 раза (тогда цифра соответствовала 80 тысячам человек), отмеченная Генпрокуратурой, может не соответствовать действительности.

Таким образом, кардинальные изменения в законодательстве – это выход и реальная возможность избежать появления новых проблем. Наша задача состоит теперь только в том, чтобы научиться работать в новых рыночных реалиях и оценить возможности и перспективы отрасли. Мы подготовили ряд авторских заметок относительно последствий принятых поправок, и начать придется с самой очевидной, но её не затронуть нельзя. Это повышение цен на новостройки.

О поправках многое говорилось, поэтому я остановлюсь лишь на главном, что действительно было принято, вступило в силу с июля и имеет значение для рынка первичной недвижимости России. Итак, «июльские» правки в основном направлены на игроков рынка недвижимости, застройщиков и характеризуются ужесточением требований:

- повышаются квалификационные требования (работать могут только хозяйственные общества, никакие некоммерческие организации, фонды и прочие организации больше не имеют права привлекать средства дольщиков, только «специализированные застройщики»);

- опыт компании оценивается не только в годах (не менее 3 лет), но и в квадратных метрах успешно построенной и сданной недвижимости - минимально 10 тыс.;

- на банковском счете застройщика должно быть не менее 10% проектной стоимости будущего объекта;

- нулевая задолженность по кредитам, займам и ссудам (исключение – целевое кредитование);

- 1 разрешение на строительство = 1 застройщик (исключение составляют только комплексные проекты).

Расходы застройщиков тоже берут под особый контроль:

- порогом в 10% ограничены все расходы компании. Сюда входит аренда, заработные платы штату сотрудников, реклама и прочие хозяйственные издержки. Сейчас эти затраты значительно превышают указанное значение.

Если компания раскрывает информацию о себе, подготовленную в соответствии с международными стандартами финансовой отчетности, тогда указанный порог возрастает до 20%. Просто для сведения могу сказать, что из более 4000 компаний, осуществляющих деятельность в сфере строительства только 13(!), кто реально проходит эту процедуру. Собственно говоря, это весь основной перечень «июньских» правок, которые взволновали и застройщиков, и покупателей.

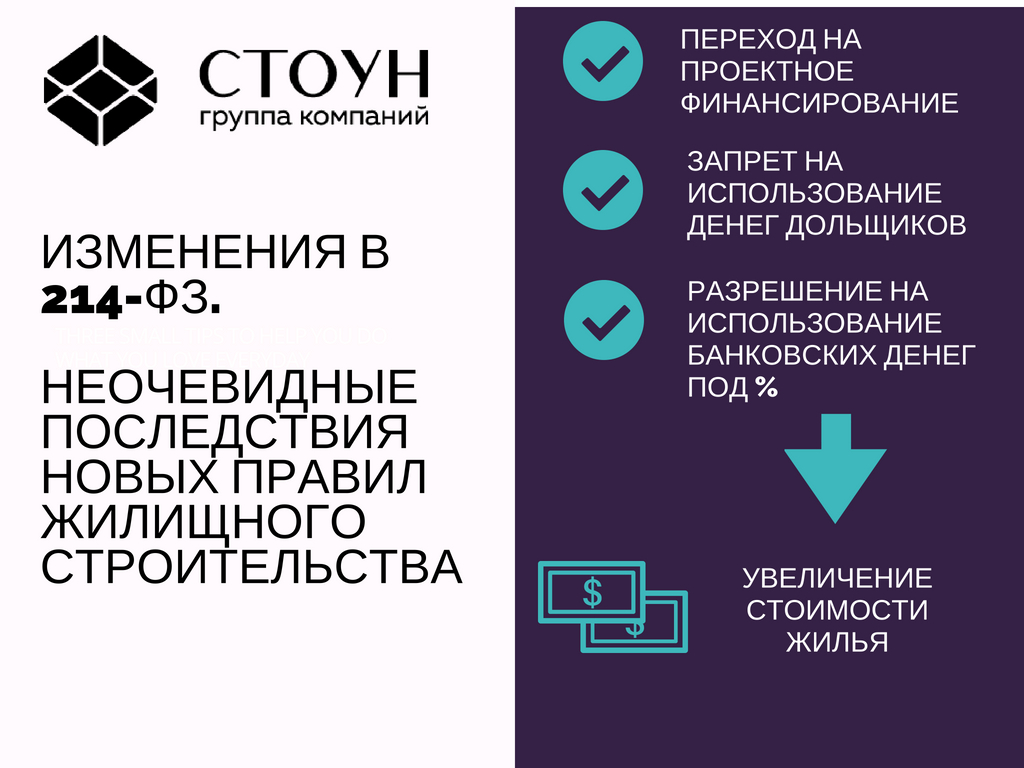

Главную поправку, переход на проектное финансирование, перенесли на год. Но, именно она произведет самый очевидный эффект – повысит стоимость жилья. С этого и начнем.

Итак, основной эффект, который уже сложно будет не заметить покупателям – увеличение стоимости жилья. Проектное финансирование предполагает использование денег от банка и под определенный процент (вместо бесплатных денег дольщиков). Так что даже если сейчас с помощью грамотных договоренностей на законодательном уровне будет определен порог процентов, под который будут выдаваться деньги на стройку, например, на уровне 5% в год, то жилье подрастет в цене минимум на эти же 5 процентов.

Ставка на проектное кредитования некоторыми банками уже объявлена публично – от 6% у Сбербанка до 12% у банка «Российский капитал». Эти расходы в итоге все равно будут включены в цены квартир и переложены на покупателей. В итоге, получается что за гарантии безопасности от риска остаться без накоплений или с квартирой в долгострое, покупатели новостроек вынуждены будут доплатить, даже те, кто хотел бы рискнуть и вложиться в жилье на котловане, не получат низкую цену. Пока это выглядит неоднозначно, но грамотная политика в направлении понижения ипотечных ставок и понижения ключевой ставки ЦБ, помогут решить вопрос повышения стоимости квартир. Например, ставки в 2-4% на проектное финансирование и в 5-6% на ипотеку сняли бы все вопросы у покупателей, потому что бы по итогу позволяли бы покупать квартиры с совсем небольшим удорожанием.

В последующих материалах я расскажу о менее очевидных эффектах, которые вызовут поправки в 214-ФЗ. Всего по этой теме будет сделано и опубликовано 5 материалов.

Мы, дольщики, в 2012-14 годах внесли деньги за квартиры, которые должны были получить в 2016г. Разрешение на застройку домов в зоне Лосиного Острова было получено застройщиком в 2012 и в 2015 г. дома были построены, но не подведены коммуникации, т.к. Мин природы вдруг потребовало провести экологическую экспертизу. С тех пор пошла бумажная круговерть (нам было ясно, что появился кто-то, кому наши дома понравились!). Застройщик был обанкрочен, и на нашем горизонте появился ДомРФ, который потребовал, чтобы все дольщики забрали свои деньги, но по цене их сдачи, с 2012 по 2014 годы!!! Около 100 дольщиков так и поступили, осталось 40 не желающих расставаться с квартирами, получив за них половину стоимости на сегодня. Прошли несколько судов, в которых нам отказали!!! Получается странная картина: Дом РФ, задачей которого - помощь обманутым дольщикам, пытается от нас избавиться, чтобы продать наши квартиры в 2-3 раза дороже! Создалась такая картина: Мин природы отказывается проводить экспертизу по заявлениям дольщиков, ДомРФ не может, не будучи хозяином домов, пока не покинет их последний дольщик! В этом эпизоде ДомРФ выступает как бандит с большой дороги (хотя его задача помогать дольщикам - это его первостепенная задача!). Подскажите, что делать!